临时开放霍尔木兹海峡,对全球航运市场存在短期剧烈影响但也有限

发布时间2026-04-08 09:27:23

发布源:FHL关贸

760人看过

正文

伊朗临时开放霍尔木兹海峡两周,将对全球航运市场产生短期、剧烈但有限的影响,核心是航运成本暴跌、航线回归、油运抢运、供应链修复,但因开放期短、不确定性高,不会引发长期格局改变。

一、霍尔木兹海峡的战略地位(冲突前)

- 全球能源咽喉:日均运输2000 万桶原油占全球海运石油贸易25%、

20% LNG、30% LPG。

- 核心通道:波斯湾产油国(沙特、伊拉克、科威特、卡塔尔、阿联酋)

唯一海上出口。

- 船舶流量:日均约116 艘(油轮43 艘、VLCC22 艘、集装箱船2艘)。

二、封锁期的航运市场状态(对比基准)

- 运费暴涨:中东航线(油运 / 集装箱)上涨 70%–150%。

- 战争险天价:费率从0.2%飙升至5%–7.5%(船体价值)。

- 大规模绕行:船舶改道好望角,航程增加7–10 天、成本增30%、运力损耗。

- 航道堵塞:波斯湾外2500+船舶滞留(油轮123 艘、LNG43 艘)。

- 供应缺口:全球每日原油缺口1000–1600 万桶,油价冲高。

三、两周临时开放:航运市场的直接影响

1. 油轮运输(最剧烈)

- 抢运窗口期:油轮公司集中抢运,VLCC 费率短期先涨后跌。

- 运力释放:两周理论可运出≈2.1 亿桶(日均1500 万桶),接近正常水平。

- 运价走势:

短期(1–3 天):TD3(中东–中国)VLCC TCE 冲高(抢运)。

中期(1 周后):运价快速回落(供应增加、风险溢价消失)。

- 港口拥堵:波斯湾港口(迪拜、拉斯海玛、达曼)及新加坡短期严重拥堵。

2. 集装箱 / 干散货 / 通用航运

- 运价暴跌:中东航线即期运价3–7 天内回落 30%–50%。

- 战争险跳水:费率从5%+快速降至0.5%–1%(仍高于常态0.2%)。

- 航线回归:绕行好望角船舶立即转回霍尔木兹,船期缩短 7–10 天。

- 准班率修复:地中海 / 北欧–中东、亚洲–中东船期可靠性大幅改善。、

3. 保险与成本结构

- 战争险附加费:快速取消 / 腰斩。

- 燃油成本:油价回落(消息后 WTI 从110→91 美元),船东燃油支出

下降15%–20%。

- 综合成本:中东航线单位 TEU / 吨成本下降 30%–60%。

4. 市场情绪与供应链

- 恐慌消退:市场从“通道永久断裂”转向“短期可控”。

- 备货反弹:贸易商 / 工厂重启中东订单,货量短期回升。

- 库存释放:海湾1.5 亿桶原油库存加速出库。

四、关键约束:为什么影响是 “短期有限”

- 仅两周:到期后可能重新收紧,船东不敢长期布局。

- 有条件开放:仅限非交战国 / 非美以船只、非军事物资。

需伊朗审批 / 报备,通行效率低于常态。

- 产能受损:中东72 处能源设施受损,750 万桶 / 日产能暂停,修复需数月–年

- 不确定性溢价:市场仍定价 “重封风险”,运价 / 保费难回战前低位。

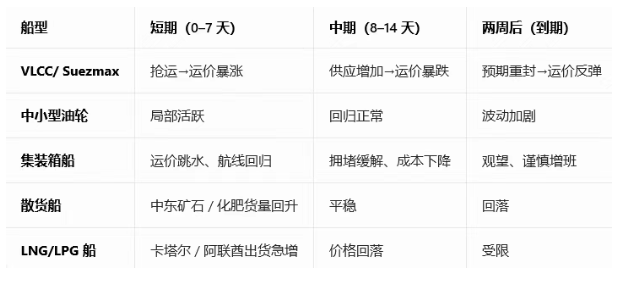

五、分船型影响总结

上一篇

下一篇